DE LA OPACIDAD A LA TRAZABILIDAD: LA CONSOLIDACIÓN DEL BENEFICIARIO CONTROLADOR EN LA REFORMA ANTILAVADO DE 2025

“From Opacity to Traceability: The Consolidation of the Controlling Beneficial Owner in the 2025 Anti–Money Laundering Reform”

JIMENA ALCÁNTARA NAVARRETE[1]

FECHA DE

RECEPCIÓN: 05 DE NOVIEMBRE DE 2025 ![]()

FECHA DE ACEPTACIÓN: 28 DE ENERO DE 2026

RESUMEN

Palabras clave: beneficiario controlador, prevención de lavado de dinero, trazabilidad financiera.

ABSTRACT

The consolidation of the Controlling Beneficial Owner within Mexico’s anti–money laundering framework, resulting from the 2025 reform to the Federal Law for the Prevention and Identification of Transactions with Illicit Proceeds, represents a substantive advancement in the prevention and suppression of illicit financial activities. International standards derived from instruments such as the 1988 Vienna Convention, the Basel Declaration, and the Financial Action Task Force Recommendations form the global normative framework requiring transparency in beneficial ownership. Within the Mexican legal system, the AML Law had long exhibited significant limitations in defining the beneficial owner, which prompted a transitional solution through its conceptual alignment with the Controlling Beneficial Owner introduced in the 2022 reform to the Federal Fiscal Code. The 2025 reform establishes a uniform and legally operative definition that strengthens the traceability of corporate structures, enhances the effectiveness of preventive mechanisms, and aligns the Mexican regime with international best practices. In this regard, such conceptual harmonization becomes a structural element for safeguarding the integrity of the financial system and preventing the misuse of corporate structures and legal arrangements for illicit purposes.

Key words: beneficial owner, anti–money laundering, financial traceability.

Introducción

La identificación del titular real de los recursos constituye uno de los pilares esenciales de los sistemas contemporáneos de prevención y combate al lavado de dinero y al financiamiento al terrorismo. Desde la década de 1980, instrumentos internacionales como la Convención de Viena de 1988, la Declaración de Basilea del mismo año y las 40 Recomendaciones del Grupo de Acción Financiera (GAFI) consolidaron un estándar global que exige a los Estados garantizar la transparencia de la titularidad real y la trazabilidad de las estructuras societarias y jurídicas. Dichos instrumentos obligan a los países a adoptar marcos normativos eficaces para identificar al beneficiario final o beneficiario controlador, entendidos como las personas físicas que ejercen control efectivo o disfrutan, en última instancia, de los beneficios de una operación u entidad jurídica.

En México, el reconocimiento de esta figura se desarrolló de manera fragmentada. La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), promulgada en 2012, estableció obligaciones de identificación para entidades financieras y actividades vulnerables, pero sin incorporar una definición precisa, uniforme y operativa del beneficiario final. Este vacío normativo generó interpretaciones dispares y dificultó la armonización con los estándares internacionales, motivando la utilización supletoria del concepto de beneficiario controlador introducido en el Código Fiscal de la Federación (CFF) mediante la reforma de 2022.

La reforma a la Ley Antilavado de 2025 constituye un punto de inflexión, toda vez que incorpora de manera expresa el concepto de beneficiario controlador, armoniza su contenido con el régimen fiscal y alinea el marco preventivo mexicano con las mejores prácticas internacionales. La homologación normativa fortalece la trazabilidad de las estructuras societarias, dota de mayor certeza jurídica a los sujetos obligados y mejora la capacidad del Estado para detectar y prevenir esquemas de opacidad utilizados en el lavado de activos y el financiamiento al terrorismo.

El presente artículo tiene por objeto analizar el proceso de consolidación del beneficiario controlador en el sistema antilavado mexicano, examinando su sustento internacional, su desarrollo normativo interno y los efectos prácticos derivados de la reforma de 2025 tanto para los sujetos obligados como para las autoridades de supervisión. Para ello, se emplea una metodología jurídico–dogmática de carácter análitico, complementada con los métodos hermenéutico y comparado: (i) se analizan las fuentes normativas nacionales e internacionales aplicables; (ii) se interpretan sus disposiciones a la luz de estándares internacionales en materia de PLD/FT; y (iii) se compara la evolución conceptual y operativa del beneficiario final/real/controlador en ambos regímenes (fiscal y antilavado).

Con este enfoque, se propone demostrar que la reforma de 2025 no solo corrige inconsistencias históricas, sino que consolida un modelo de transparencia patrimonial y societaria indispensable para garantizar la eficacia del sistema nacional antilavado y cumplir con los compromisos internacionales asumidos por el Estado mexicano.

Marco Normativo Internacional

Declaración de Basilea (1988) y la titularidad real en el sistema bancario internacional

La Declaración de Basilea de 1988 constituye uno de los primeros instrumentos del sistema internacional que incorpora el principio de identificación del titular real de los recursos como elemento central para prevenir el uso del sistema financiero en operaciones de lavado de dinero. Aunque no define formalmente al beneficiario final, sí establece los pilares que dieron origen a esta noción en la regulación bancaria moderna. [2]

El Comité de Supervisión Bancaria de Basilea determinó cinco principios fundamentales, entre los cuales destacan dos directamente vinculados con la transparencia de la titularidad:[3]

- Identificación plena de clientes: todos los bancos deben implementar procedimientos robustos que garanticen la identificación de los titulares de cuentas, usuarios de cajas de seguridad y personas que actúen en nombre de terceros.

- Prohibición de operar con clientes no identificados: los bancos deben abstenerse de realizar operaciones con clientes que no acrediten su identidad o respecto de los cuales existan dudas razonables sobre la legitimidad de la titularidad o de la información proporcionada.

Ambos principios introducen la obligación de levantar el “velo formal” de las estructuras bancarias para identificar a las personas físicas que se benefician en última instancia, aun cuando existan representaciones indirectas, intermediarios o estructuras jurídicas complejas.

La relevancia de Basilea para el concepto de beneficiario final radica en que reconoce, por primera vez, que la propiedad formal no garantiza transparencia, y que las instituciones financieras deben identificar al titular real, no solo al titular aparente. [4]

La Declaración también subraya la importancia del control interno, conservación de registros y cooperación con autoridades, medidas que posteriormente serían incorporadas en las 40 Recomendaciones del GAFI como obligaciones nucleares de debida diligencia del cliente (Know Your Customer).

Asimismo, Basilea introduce la práctica de gestionar riesgos asociados a clientes de alto perfil, incluyendo los relacionados con operaciones complejas, bancos transfronterizos y jurisdicciones con regulación laxa, antecedentes que anticipan la necesidad de identificar beneficiarios finales ante estructuras con opacidad internacional.

En síntesis, Basilea sienta las bases del estándar global del beneficial ownership,[5] al reconocer que el sistema financiero solo puede protegerse si se identifica a la persona física que controla o se beneficia de los recursos, independientemente de intermediarios o figuras jurídicas utilizadas.

Convención de Viena (1988): origen del concepto de propiedad real en el combate al lavado

La Convención de Viena de 1988 constituye el primer tratado internacional que obliga a los Estados a prevenir, detectar y sancionar el ocultamiento de la naturaleza, origen, propiedad o control real de bienes procedentes del narcotráfico. Aunque tampoco contiene una definición puntual de “beneficiario final”, introduce elementos jurídicos que sirven de base para construir dicho concepto y que después serían retomados por el GAFI. [6]

El artículo 3 obliga a los Estados a tipificar como delito la ocultación o disfraz de:

- la verdadera propiedad,

- la naturaleza y

- el control de bienes procedentes de actividades ilícitas.

Esta exigencia lleva implícita la necesidad de identificar a las personas físicas que se encuentran detrás de operaciones formales, pues el ocultamiento de la propiedad real es el mecanismo esencial del lavado de dinero.

La Convención reconoce que los métodos de blanqueo son cada vez más sofisticados y que las organizaciones criminales utilizan estructuras jurídicas, testaferros y mecanismos financieros complejos para ocultar a los verdaderos beneficiarios de los activos ilícitos. En consecuencia, exhorta a los Estados a adoptar medidas que permitan detectar dichas estructuras mediante: [7]

- identificación de participantes reales,

- intercambio internacional de información,

- mecanismos de incautación y decomiso basados en propiedad real,

- posibilidad de invertir la carga de la prueba en materia patrimonial.

La Convención también resalta que el lavado de dinero no se limita a la simple ocultación de recursos, sino que obliga a identificar quién obtiene los beneficios económicos, lo que constituye un antecedente directo del concepto de beneficiario final. [8]

El artículo 5, al permitir la inversión de la carga de la prueba respecto del origen ilícito, parte de la presunción de que la propiedad real debe ser transparente, y que el Estado puede exigir al titular aparente acreditar que no oculta a un beneficiario final de naturaleza criminal.

Aunque la Convención no utiliza el término beneficial owner, su orientación es clara: combatir el narcotráfico exige conocer quién se beneficia y quién controla realmente los activos, aun si la titularidad formal recae en otra persona o figura jurídica.

El Grupo de Acción Financiera Internacional (GAFI) y la definición operativa de beneficiario final

El GAFI constituye la fuente normativa internacional más importante y precisa respecto al concepto de beneficial owner. A diferencia de Basilea y Viena, sus Recomendaciones sí contienen una definición exhaustiva, operativa y vinculada directamente a la debida diligencia. [9]

En la Recomendación 10 relativa a la debida diligencia del cliente, define al beneficiario final como: la persona física que en última instancia posee o controla a un cliente y/o la persona física en cuyo nombre se realiza una transacción.

Esta definición, aceptada mundialmente, incorpora dos dimensiones esenciales:

- Propiedad: participación suficiente que indique control (generalmente más del 25% del capital).

- Control: influencia significativa por otros medios, aun sin participación accionaria (acuerdos, poderes de gestión, control por vínculos familiares o empresariales).

Asimismo, en las recomendaciones 24 y 25 sobre la transparencia de las personas jurídicas y estructuras jurídicas, se requiere a los Estados:

- crear sistemas para asegurar que la información de beneficiarios finales sea adecuada, exacta y actualizada;

- establecer mecanismos de acceso oportuno para autoridades competentes;

- evitar el abuso de personas jurídicas, fideicomisos o estructuras complejas para ocultar la identidad de beneficiarios reales;

- garantizar que la propiedad formal no sea utilizada para encubrir el control efectivo.

El GAFI también establece que, cuando no exista claridad o transparencia en la estructura, los Estados deben aplicar el criterio de control por otros medios o, en última instancia, identificar al ejecutivo principal responsable (senior managing official).

Respecto de las obligaciones de debida diligencia vinculadas al beneficiario final, se requiere a las instituciones financieras:

- verificar la identidad del beneficiario real;

- mantener registros por al menos cinco años;

- examinar operaciones inusuales y complejas;

- abstenerse de operar con clientes no identificados;

- reportar operaciones sospechosas.

Este conjunto de obligaciones constituye el núcleo duro del estándar internacional aplicable a beneficiarios finales. Es así que el análisis del marco normativo internacional permite advertir una evolución progresiva y coherente hacia la consolidación del concepto de beneficiario final como elemento indispensable para la transparencia financiera y la prevención del lavado de dinero. La Declaración de Basilea de 1988 constituye el primer antecedente práctico al imponer a las instituciones financieras la obligación de identificar plenamente al titular real de los recursos y abstenerse de operar con clientes no identificados, sentando así las bases del control efectivo de la titularidad.

Por su parte, la Convención de Viena reconoce la necesidad de conocer la propiedad real de los bienes para combatir el lavado de activos derivados del narcotráfico, por lo que introduce la noción de titularidad sustantiva frente a la mera titularidad formal. Esta evolución conceptual se consolida finalmente en el marco del GAFI, cuyas Recomendaciones, especialmente las Reformadas entre 1990 y 2012, proporcionan una definición más completa del beneficiario final e imponen obligaciones precisas de identificación, verificación, conservación de información y monitoreo continuo.

Asimismo, estos tres instrumentos sostienen que el beneficiario final debe ser siempre una persona física, que la transparencia de la titularidad constituye un pilar estructural para prevenir el blanqueo de capitales, que la propiedad formal es insuficiente sin la identificación del control o beneficio real, y que la falta de identificación representa un riesgo grave para la integridad del sistema financiero. En conjunto, este cuerpo normativo configuró un estándar internacional que exige a los Estados cerrar espacios de opacidad y garantizar la trazabilidad de las estructuras jurídicas y societarias.

En este contexto, se analiza la evolución del beneficiario controlador en México, toda vez que constituye un elemento fundamental para fortalecer la transparencia patrimonial y la capacidad del sistema antilavado de identificar a quienes ejercen control o se benefician realmente de estructuras jurídicas empleadas para ocultar recursos ilícitos.

Ley Antilavado

En México, la construcción del sistema de prevención y combate al lavado de dinero y financiamiento al terrorismo ha estado estrechamente vinculada a los compromisos internacionales asumidos por el Estado. El Plan Nacional de Desarrollo (PND) 2013-2018 estableció como objetivo consolidar la participación multilateral de México mediante el impulso de estrategias globales contra la delincuencia organizada transnacional,[10] incorporando como prioridad la implementación de mecanismos para prevenir, detectar y reportar operaciones relacionadas con el lavado de dinero y el financiamiento al terrorismo. [11]

Para el periodo 2019-2024, el PND reforzó esta política al tipificar la corrupción como delito grave, fortalecer la cooperación internacional contra los paraísos fiscales y redefinir las facultades de la Secretaría de Hacienda y Crédito Público (SHCP) y de la Unidad de Inteligencia Financiera (UIF), incluyendo la creación de una unidad policial especializada.[12]

La adhesión de México al Grupo de Acción Financiera Internacional (GAFI) en 2006 consolidó el compromiso del país con los estándares globales en la materia. Como miembro, México debe implementar las 40 Recomendaciones, someterse a evaluaciones mutuas y adecuar su marco institucional y regulatorio a las exigencias internacionales. En este contexto, la UIF (creada en 2004 y designada como coordinadora nacional ante el GAFI), se convirtió en el eje articulador del sistema, encargada de recibir reportes de operaciones inusuales, realizar análisis estratégico y operacional, [13] emitir tipologías, coordinar la Evaluación Nacional de Riesgos, celebrar convenios de colaboración y presentar denuncias ante la autoridad ministerial.[14]

El fortalecimiento del marco jurídico se consolidó con la entrada en vigor de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) en 2013, cuyo objeto es impedir la introducción de recursos ilícitos al sistema financiero y a la economía nacional mediante obligaciones de identificación, reporte y aviso por parte de las entidades financieras y de quienes realizan actividades vulnerables. Esta ley complementa al Código Fiscal de la Federación (CFF), la Ley de Instituciones de Crédito y las disposiciones emitidas por la Comisión Nacional Bancaria y de Valores (CNBV) en materia de prevención.

El sistema nacional ALD/CFT se integra por órganos reguladores, principalmente la SHCP a través de sus unidades especializadas, con la coadyuvancia de la UIF encargados del diseño normativo y la armonización con estándares internacionales, [15] y por órganos supervisores: CNBV, CONSAR, CNSF y SAT responsables de la vigilancia del cumplimiento; y por los sujetos obligados, tanto financieros como no financieros, que deben implementar controles internos, identificar clientes y reportar operaciones relevantes, inusuales o internas preocupantes.[16]

Finalmente, los órganos de procuración de justicia competentes en materia de lavado de dinero y financiamiento al terrorismo integrados por la Secretaría de Seguridad Pública y la Fiscalía General de la República, son responsables de investigar y perseguir estos delitos, verificar el origen ilícito de los recursos y determinar su vínculo con actividades criminales, ejercer la acción penal, obtener sentencias condenatorias y asegurar o decomisar bienes de procedencia ilícita. [17]

Es así que el sistema nacional antilavado permite a México articular un esquema normativo robusto para la detección, análisis y diseminación de información financiera relacionada con posibles operaciones ilícitas, alineado con las obligaciones asumidas en el marco de Basilea, Viena y GAFI, y constituye la base normativa sobre la cual se construyen las actuales políticas de transparencia y de identificación del beneficiario final.

Antecedentes de la figura del Beneficiario Controlador en la Ley Antilavado

La regulación mexicana en materia de prevención de lavado de dinero, previa a la reforma de 2025, distinguía entre las figuras de beneficiario final y beneficiario real, empleadas de manera heterogénea tanto en la LFPIORPI como en disposiciones complementarias del ámbito financiero y societario. Esta dispersión conceptual generaba criterios interpretativos dispares y dificultades prácticas para la identificación de las personas que, en última instancia, ejercen control o se benefician de una operación. Políticas de Identificación de clientes y usuarios sujetos a supervisión.

En sentido cabe señalar que, en el sistema mexicano de prevención de operaciones con recursos de procedencia ilícita, las obligaciones de identificación, verificación y conocimiento del cliente resultan exigibles tanto a las entidades financieras como a los sujetos que realizan actividades vulnerables, aun cuando su fundamento normativo provenga de ordenamientos distintos.

Ahora bien, la identificación del cliente o usuario constituye el primer nivel de conocimiento dentro del sistema preventivo antilavado, pues se refiere a la persona que directamente contrata, ejecuta o utiliza un servicio u operación. En este plano, la obligación recae en corroborar la identidad del sujeto que aparece de manera inmediata en la transacción. Se debe verificar su identidad mediante credenciales y documentación oficial, conservando copia de dicha documentación (previo cotejo de la misma), lo que implica que no pueden celebrar contratos, realizar operaciones o mantener cuentas anónimas o bajo nombres ficticios, es decir, en donde no se identifique plenamente al cliente, usuario o beneficiario controlador (BC).

Sin embargo, la prevención eficaz exige ir más allá del titular aparente e identificar al beneficiario final o real, esto es, a la persona física que obtiene el aprovechamiento último de los recursos o ejerce el control efectivo de la operación. Mientras que el conocimiento del cliente atiende a la relación formal, la identificación del beneficiario real se dirige a desmantelar estructuras complejas como: sociedades, fideicomisos o testaferros, comúnmente utilizadas para ocultar la verdadera titularidad o el control. Esta distinción es esencial para asegurar la trazabilidad plena de los flujos económicos y detectar esquemas destinados a eludir la supervisión o simular legitimidad.

La ausencia de una definición precisa y operativa de beneficiario final o beneficiario real en la LFPIORPI, previa a la reforma de 2025, generó un vacío interpretativo que obligó tanto a las autoridades supervisoras como a los sujetos obligados a recurrir, de manera supletoria, al concepto de BC previsto en el CFF, ello a pesar de que formalmente dicha normativa no es vinculante .

La figura del Beneficiario Controlador en el Código Fiscal de la Federación

La figura del BC adquirió relevancia a partir de la reforma al CFF de 2022, que impuso a personas morales, fideicomisos y otras estructuras jurídicas la obligación de identificar y reportar a las personas físicas que ejercen control efectivo o se benefician de manera última de sus operaciones

Es así que en términos del artículo 32-B Quáter del CFF, se entenderá por BC la persona física o grupo de personas físicas que por sí mismas o a través de otra u otras personas o de cualquier acto jurídico, obtengan algún beneficio derivado de su participación en una persona moral, fideicomiso o cualquier otra figura o acto jurídico, o bien aquellos que ejerzan los derechos de un bien o servicio (uso, goce, disfrute, aprovechamiento o disposición), o en cuyo nombre se realiza una transacción, independientemente de que se realice de forma contingente.[18]

Asimismo, señala que también es BC quien o quienes de cualquier forma ejerzan el control de una persona moral, fideicomiso o cualquier otra figura jurídica, de forma directa, indirecta o contingente en virtud de que:

· Tienen la facultad de imponer decisiones en las asambleas generales de accionistas, socios y cualquier otro órgano equivalente, así como de nombrar o destituir a la mayoría de los consejeros, administradores y equivalentes.

· Mantienen la titularidad de los derechos que posibiliten el ejercicio del voto respecto de más del 15% del capital o bien social.

· Dirigen la administración, estrategias o políticas principales de las señaladas.

En el caso de los fideicomisos se consideran beneficiarios controladores quien o quienes sean fideicomitentes, fiduciarios, fideicomisario o quien ejerza efectivamente el control del contrato.

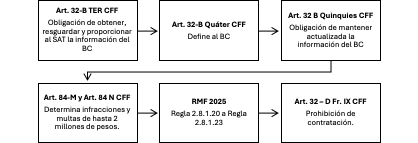

Por otra parte, el artículo 32-B Ter del CFF, se determina la obligación de obtener y conservar en su contabilidad la información, fidedigna, completa y actualizada de los beneficiarios controladores, y a proporcionar dicha información al SAT, cuando así lo requiera, además de la posibilidad de proporcionar dicha información a las autoridades fiscales extranjeras cuando así lo soliciten en virtud de un tratado internacional que así lo prevea.[19]

Igualmente impone la obligación de identificar a los beneficiarios controladores e implementar políticas para la verificación de su identidad a los notarios, corredores, y a quienes intervengan en la elaboración o celebración de los contratos o actos jurídicos mediante los cuales se constituyan dichas personas, se celebren fideicomisos o cualquier otra figura jurídica, así como a las entidades financieras e integrantes del sistema financiero, y de proporcionar dicha información al SAT cuando así lo requiera.[20]

Lo anterior es así, debido a la condición de fedatarios y corredores públicos determina su participación en operaciones económicas y financieras de riesgo, debido a que su actividad puede aprovecharse para realizar procesos de blanqueo de capitales.[21]

Asimismo, respecto de la integración, conservación y actualización de expedientes: los sujetos obligados deberán “custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación que sirva de soporte a la actividad vulnerable, así como la que identifique a sus clientes o usuarios.”[22]

Los expedientes se integrarán con los datos generales de los clientes, copia de la documentación que avale su identidad, domicilio, constancia de que se solicitó información relativa al BC y en su caso la documentación en la que se verifique su identidad, además las entidades del sistema financiero deben integrar las constancias relativas a las entrevistas y las visitas domiciliarias realizadas.

El Código Fiscal también señala que la información y documentación correspondiente debe conservarse de manera física o electrónica, por un plazo de cinco años contado a partir de la fecha de la realización de la actividad vulnerable.[23]

Al respecto cabe señalar que, pese a que la información de terceros no forma parte de la contabilidad conforme al artículo 28 del CFF, en el artículo 32, fracción VII de la Ley del Impuesto al Valor Agregado (LIVA) se establece la obligación de proporcionar mensualmente a las autoridades fiscales, la información sobre las personas a las que les hubieren retenido dicho impuesto, a través de la declaración informativa de operaciones con terceros (DIOT).[24]

En suma, la incorporación del beneficiario controlador en el CFF representó un avance significativo en la transparencia de las estructuras corporativas y en la trazabilidad de quienes ejercen control efectivo sobre personas morales y figuras jurídicas. Su definición detallada, basada en criterios objetivos de participación, control e influencia significativa, se convirtió en un referente técnico indispensable para la supervisión fiscal y, de manera supletoria, para el propio sistema antilavado, que hasta antes de 2025 carecía de una noción plenamente armonizada.

Esta robustez conceptual generó las condiciones para la necesaria homologación normativa, por lo que, a partir de la reforma de 2025, la figura del beneficiario controlador se incorpora de manera expresa y sistemática a la Ley Antilavado, consolidando un estándar único que fortalece la integridad y coherencia del marco preventivo mexicano.

La figura del Beneficiario Controlador en la reforma a la ley Antilavado

Dicha inclusión no solo dota al sistema preventivo de una definición unificada y jurídicamente operativa, sino que fortalece la trazabilidad de las estructuras de propiedad y control, elemento indispensable para la detección de esquemas de opacidad utilizados en el lavado de activos y el financiamiento al terrorismo.

Ahora bien, esta redefinición y homologación con los conceptos de beneficiario real y beneficiario final, agrega la carga de cumplimiento de las normas del CFF y las reglas señaladas en la Resolución Miscelánea Fiscal (RMF) para 2025.

Esquema. Normativa fiscal sobre el Beneficiario Controlador

*Fuente: elaboración propia

En este sentido, no se debe confundir lo señalado en el artículo 32-B Ter del CFF con el artículo 3 fracción III de la LFPIORPI que establece la definición de BC, toda vez que:

a) La definición de BC en el CFF, es de naturaleza fiscal, contempla a la persona física o grupo de personas físicas que obtienen beneficios de una persona moral, fideicomiso o cualquier otra figura jurídica, ya sea directa, indirecta o de forma contingente.

Asimismo, las identifica como quienes ejercen el control efectivo de estás, mediante la titularidad de valores, contratos u otros actos, así como quienes tengan derecho de voto de más del 15% del capital social, la posibilidad de influir en decisiones de asambleas o nombrar y destituir consejeros, así como dirigir la estrategia y las políticas principales.

Respecto a los fideicomisos, amplía esta definición e incluye a fideicomitentes, fiduciarios y fideicomisarios que ejerzan control efectivo. Además, para su cumplimiento remite a reglas del SAT y a estándares internacionales para su interpretación.[25]

b) Por su parte, la reforma del artículo 3 de la LFPIORPI establece la figura de BC específicamente para fines de prevención de lavado de dinero y control de actividades vulnerables.

Su objeto es identificar a las quienes obtienen, en última instancia, el beneficio derivado de actos u operaciones con sujetos obligados o ejercen control efectivo sobre personas morales que realizan dichas operaciones. Se eleva el umbral de control al 25% del capital social y se aclara que también se consideran aquellos que actúan por cuenta de otros.

Enfatiza la homologación entre los conceptos de BC, beneficiario final y propietario real, alineando la norma con estándares internacionales de prevención de lavado de dinero y financiamiento al terrorismo. A diferencia del CFF, la LFPIORPI concentra su aplicación en la identificación y monitoreo de riesgos relacionados con clientes y operaciones, sin abarcar fideicomisos u otras figuras complejas de manera explícita.

La divergencia entre el umbral de participación para identificar quien ejerce el control o se beneficia del ente jurídico, del 15% previsto en el artículo 32-B Ter del CFF y el 25% señalado en el artículo 3, fracción III, de la LFPIORPI, responden a la finalidad de cada ordenamiento, en virtud de que el CFF tiene un alcance tributario y estructural más amplio, mientras que la LFPIORPI es operativa y preventiva, enfocada en actividades vulnerables y la mitigación de riesgos de lavado de dinero.

Esta distinción es medular, ya que una misma persona puede ser considerada BC bajo la LFPIORPI para efectos de prevención, aunque su situación fiscal se evalúe bajo criterios diferentes.

De lo anterior se desprende que la identificación del BC, ya sea por el porcentaje accionario o por el ejercicio efectivo del control de las entidades jurídicas, constituye una manifestación del principio de transparencia en el tráfico jurídico, orientado a proscribir la clandestinidad en el ejercicio del comercio y la confusión de patrimonios.

Por lo que , la incorporación de la teoría del levantamiento del velo corporativo en la regulación antilavado refleja que las estructuras societarias no deben operar como refugios intangibles que obstaculicen la eficacia normativa, sino que, por el contrario, deben someterse al escrutinio jurisdiccional cuando se instrumentalizan con fines de opacidad, evasión o encubrimiento.[26]

Ahora bien, para efectos de cumplimento la RMF para 2025 no se considera como un instrumento de carácter meramente tributario, ya que la información y documentación que exige a los contribuyentes en materia de BC opera también como un lineamiento para el cumplimiento de obligaciones en prevención de lavado de dinero, toda vez que la propia ley antilavado remite a las Reglas de Carácter General aplicables en materia de actividades vulnerables y determina la equivalencia con beneficiario final / propietario real.

Es así que las reglas 2.8.1.22 y 2.8.1.23 de la RMF para 2025[27], determinan la documentación que se debe solicitar, resguardar y actualizar para identificar al BC como: la constancia de situación fiscal, clave en el RFC o número de identificación fiscal, o su equivalente, en caso de ser extranjero, número de acciones, partes sociales, participaciones o derechos u equivalentes; serie, clase y valor nominal de las mismas, en el capital de la persona moral, el importe del capital social de la persona moral conforme al acta constitutiva o escritura pública o del patrimonio del fideicomiso o figura jurídica, las modificaciones al capital fijo o capital variable o al patrimonio.

La interoperabilidad normativa entre el CFF, la RMF y la LFPIORPI se manifiesta en la práctica al momento en que los sujetos obligados recaban, conservan y actualizan la información, por ello las Reglas citadas, constituyen un elemento esencial para verificar la transparencia corporativa y financiera, al permitir que las autoridades hacendarias y los órganos de supervisión y vigilancia en materia de prevención de blanqueo compartan un mismo referente documental para la identificación del BC. De esta manera, el cumplimiento fiscal, se transforma en un instrumento auxiliar para la política pública en materia de prevención de operaciones con recursos de procedencia ilícita, principalmente en:

1. Obligaciones de colaboración y transparencia[28]

Con la finalidad es asegurar transparencia en la propiedad de las sociedades y prevenir que se oculten los beneficiarios finales en operaciones corporativas relevantes, las sociedades mercantiles están obligadas a colaborar plenamente con las autoridades competentes para identificar a su BC, para ello deben conservar la información y documentación que respalde esta identificación, garantizando su disponibilidad para revisiones futuras.

Además, cuando se realice la transmisión de dominio o constitución de derechos sobre acciones o partes sociales, la sociedad debe presentar un aviso respecto de la inscripción de dichos actos en el libro de registro de la sociedad, utilizando el sistema electrónico que determine la Secretaría de Economía.

Es así que, la transparencia corporativa constituye uno de los principios rectores del buen gobierno y ha sido adoptada por organismos internacionales como la OCDE[29] y consiste en que las empresas revelen de manera clara y veraz información sobre su estructura, propiedad y decisiones relevantes, de modo que accionistas, autoridades y público puedan conocer quiénes controlan y se benefician de la entidad.[30] Lo anterior contribuye a reducir riesgos de corrupción, fraude y lavado de dinero, promueve la rendición de cuentas y fortalece la confianza en los mercados y en el sistema financiero global.

2. Trazabilidad[31]

Las sociedades mercantiles tienen la obligación de registrar en el sistema electrónico la información necesaria para identificar a su BC, e incluir a la persona o grupo de personas que cumplan con los criterios legales para ser considerados como beneficiarios controladores.

La obligación de registrar en el sistema electrónico dicha información constituye un mecanismo de verificación centralizada, pues trasciende carga del cumplimiento a las sociedades mercantiles. Con esta medida, la autoridad adquiere acceso inmediato y directo a datos esenciales sobre la titularidad y control de las personas jurídicas, lo que reduce el riesgo de ocultamiento, facilita la detección de operaciones sospechosas y fortalece la capacidad de supervisión en tiempo real, evitando que la transparencia societaria dependa únicamente de la voluntad o diligencia de los particulares.

3. Coordinación con autoridades locales[32]

Amplía el enfoque de identificación de beneficiarios controladores al ámbito de las entidades federativas, es así que, a través de la unidad administrativa determinada por la SHCP, promoverá la coordinación con autoridades locales para que sociedades y asociaciones civiles identifiquen correctamente a su BC, de conformidad con las reglas de carácter general emitidas, garantizando uniformidad en la aplicación y asegurando que la información sobre beneficiarios finales sea consistente y confiable en todo el país.

Las brechas regulatorias locales han facilitado la constitución de asociaciones civiles y fideicomisos con escasos requisitos de identificación, que facilitan la opacidad y posibilitan canalización de recursos ilícitos. Por ello, se busca armonizar la normativa federal y estatal, cerrar espacios de vulnerabilidad y asegurar la transparencia uniforme en la identificación de beneficiarios controladores en todo el país.

En conclusión, la incorporación del beneficiario controlador en la Ley Antilavado a partir de la reforma de 2025 no solo homologa el estándar nacional de identificación con el marco fiscal y con las exigencias internacionales, sino que consolida un sistema preventivo mucho más robusto, transparente y operativo para los sujetos obligados. Al definir con claridad quién ejerce el control efectivo sobre personas morales, fideicomisos y demás figuras jurídicas, la ley fortalece la trazabilidad de los recursos y reduce de manera significativa los espacios de opacidad aprovechados por estructuras criminales.

Dicha precisión conceptual exige, sin embargo, un cumplimiento más estricto y verificable, lo que se refleja en el régimen sancionatorio renovado que acompaña la reforma. En consecuencia, el análisis del sistema de multas y sanciones vigente resulta indispensable para comprender la dimensión coercitiva que asegura la efectividad del nuevo paradigma de identificación del beneficiario controlador.

Multas y sanciones por incumplimiento de obligaciones en materia de PLD

El régimen sancionador en la ley LFPIORPI constituye el núcleo coercitivo de la normativa antilavado, la cual está diseñada con un enfoque preventivo y armonizado con las disposiciones en materia fiscal, financiera y bursátil, por lo que la eficacia de sus disposiciones depende en gran medida de que las obligaciones impuestas a los sujetos obligados se encuentren respaldadas por un sistema de sanciones suficientemente disuasivo, proporcional y eficaz, que se encuentre en armonía con los estándares internacionales.

De lo anterior se advierte que, el régimen no persigue per se la imposición de sanciones de naturaleza penal por la comisión de ilícitos consumados, sino que configura un sistema de responsabilidad administrativa preventiva, toda vez que el objeto de las disposiciones es evitar que la omisión del deber de cumplimiento en materia de PLD, como la identificación de clientes o del BC, la entrega de avisos a la UIF o la conservación de información se convierta en un mecanismo que facilite el ocultamiento y la legitimación de recursos de procedencia ilícita.

Estas omisiones de cumplimiento se configuran como delitos de peligro abstracto[33], puesto que no requieren la acreditación de un resultado lesivo, es decir, que se haya consumado efectivamente el lavado de dinero, toda vez que la simple omisión incrementa el riesgo al blanqueo. En otras palabras, se sanciona la inobservancia preventiva de deberes de diligencia, más que la producción de un daño concreto.

Desde la óptica del Derecho penal económico, esta técnica normativa se justifica por la complejidad y opacidad de los mercados financieros, donde el descubrimiento ex post del delito es sumamente costoso. En este sentido, la imposición de sanciones administrativas tempranas opera como un mecanismo de gestión del riesgo y consolida la obligación de las personas jurídicas de implementar controles internos para evitar que las estructuras empresariales puedan convertirse en vehículos de lavado, por lo que el objeto es promover mecanismos de autorregulación.[34]

La expansión del ius puniendi, hacia un modelo de sanciones preventivas, se refleja en varios elementos: no genera antecedentes penales ni implican la privación de la libertad, las sanciones son de naturaleza económica o administrativa y se imponen para incentivar conductas preventivas, no para reprochar un acto ilícito consumado. Además, responden a la lógica del compliance y de la autorregulación supervisada, antes que a la lógica retributiva de la sanción penal.[35]

En suma, la función esencial de estas sanciones es garantizar la efectividad del sistema preventivo contra el lavado de dinero, toda vez que constituyen un marco normativo que impone a los sujetos obligados el cumplimiento de estándares mínimos de control y, en caso de omitirlos, enfrentan consecuencias patrimoniales que buscan ser lo suficientemente disuasorias como para no repetir la infracción.

En este marco, resulta relevante advertir que ahora se sanciona la tanto la comisión dolosa como culposa, al prever la responsabilidad para quienes proporcionen información, datos o imágenes falsas, destacando la importancia de la veracidad y la diligencia en el cumplimiento de las obligaciones de prevención de lavado de dinero. Asimismo, destaca que de conformidad con las reglas de carácter general que emita la SHCP, se podrá solicitar a los sujetos obligados que suspendan temporalmente actividades con clientes o usuarios sujetos a los procedimientos que se señalen.

A continuación, se desarrollan las multas y sanciones de la ley antilavado, que van desde cantidades mínimas hasta sanciones económicas de alta cuantía, en función de la gravedad y de la reiteración de la conducta infractora.

Tabla. Actualización de sanciones por incumplimiento de obligaciones previstas en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

|

Multas aplicables por el incumplimiento de las obligaciones previstas la LFPIORPI. Artículos 53 y 54. |

Revocación, Cancelación y Cesación Artículos 55 a 59 |

|

|

De 200 a 2000 UMAS |

Falta de políticas de identificación y conocimiento del cliente o usuario |

· Revocación de permisos o autorización de actividades para juegos y sorteos, prestación de servicios profesionales independiente, así como de fedatarios públicos por reincidencia. · Cancelación definitiva de habilitación para el corredor público por reincidencia. · Cancelación de la autorización otorgada por la Secretaría a los agentes y apoderados aduanales y terceros que promuevan despacho sin autorización por reincidencia |

|

Omitir el resguardo y la protección de la información que sirva de soporte de la actividad vulnerable |

||

|

No presentar avisos en tiempo y forma. *Multa de 2,000 a 10,000 UMAS por extemporaneidad después de 30 días |

||

|

Incumplir las obligaciones relativas a la identificación del Beneficiario Controlador |

||

|

De 10,000 a 65,000 UMAS |

Omisión de presentación de avisos. |

· Revocación de permisos o autorización de actividades para juegos y sorteos, prestación de servicios profesionales independiente, así como de fedatarios públicos · Cesación del ejercicio de la función del notario público infractor y la consecuente revocación de su patente. · Cancelación de la autorización otorgada por la Secretaría a los agentes y apoderados aduanales y terceros que promuevan despacho sin autorización. |

|

A quien participe en el cumplimiento a obligaciones, liquidación o pago de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y metales preciosos, en los supuestos previstos en el artículo 32. O del 10% al %100%, cuando el acto u operación sean cuantificables en dinero. |

||

|

De 2000 a 10000 UMAS |

Los fedatarios públicos que no den cumplimiento a sus obligaciones relativas en materia de prevención de lavado de dinero |

· Cesación del ejercicio de la función del infractor y la consecuente revocación de su habilitación o patente por reincidencia. |

|

*Exención única de sanciones si el incumplimiento se corrige voluntariamente antes de la verificación y se reconoce la falta; posibilidad de reducción de hasta 50 % en multas por regularización espontánea.[36] |

||

*Fuente: Elaboración a partir de la información de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Consultada el 02 de octubre de 2025 en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI.pdf

En síntesis, el régimen de multas y sanciones previsto en la LFPIORPI constituye el componente coercitivo indispensable para asegurar la efectividad del sistema nacional de prevención y combate al lavado de dinero. Al establecer consecuencias diferenciadas y proporcionales frente al incumplimiento de las obligaciones de identificación, verificación, resguardo y reporte, la ley refuerza la responsabilidad de todos los sujetos obligados y garantiza que la trazabilidad exigida por el estándar internacional no quede en meras disposiciones programáticas.

La actualización del catálogo sancionatorio tras la reforma de 2025 no solo armoniza los umbrales de responsabilidad con los criterios del GAFI, sino que también fortalece la capacidad disuasiva del Estado frente a conductas que entorpecen la detección de operaciones ilícitas. De este modo, el régimen sancionatorio se integra como un pilar esencial del marco preventivo mexicano, cerrando el círculo entre identificación efectiva, cumplimiento regulatorio y la protección integral del sistema financiero y de la economía nacional.

Conclusiones

El análisis realizado permite concluir que la reforma antilavado de 2025 representa un hito en la construcción de un sistema integral de trazabilidad y transparencia corporativa en México. La incorporación expresa del beneficiario controlador en la LFPIORPI subsana un vacío conceptual histórico que limitó durante más de una década la capacidad del Estado para identificar a las personas físicas o al grupo de personas físicas que ejercen control efectivo sobre estructuras jurídicas utilizadas para encubrir o disimular recursos ilícitos. Con la homologación del concepto entre el régimen fiscal y el régimen preventivo, México se alinea a cabalidad con los estándares de la Convención de Viena, la Declaración de Basilea y las 40 Recomendaciones del GAFI.

Asimismo, la reforma fortalece los mecanismos de identificación, verificación y conservación de información por parte de los sujetos obligados, incrementando los niveles de diligencia exigidos tanto en el sector financiero como en actividades vulnerables. La interoperabilidad normativa con el CFF y la RMF 2025 promueve marco normativo integral, a través del cual la transparencia fiscal se convierte también en un instrumento preventivo contra el lavado de dinero.

El reforzamiento del régimen sancionatorio complementa este marco regulatorio. Las sanciones más estrictas, proporcionales y alineadas con estándares internacionales confirman que la responsabilidad administrativa en materia de PLD/FT opera bajo un modelo de prevención y gestión del riesgo, orientado a evitar que la opacidad corporativa facilite esquemas de lavado o financiamiento al terrorismo.

En suma, la transición “de la opacidad a la trazabilidad” consolida un nuevo paradigma en la regulación mexicana: uno que reconoce que la transparencia en la titularidad real no es únicamente una exigencia internacional, sino un componente estructural para proteger la integridad del sistema financiero, fomentar la confianza en los mercados y fortalecer el Estado de Derecho. El reto inmediato radica en la correcta implementación del nuevo marco normativo, en el fortalecimiento de las capacidades de supervisión y en asegurar que la armonización conceptual del beneficiario controlador se traduzca en mejoras reales en la detección, análisis y disuasión de operaciones con recursos de procedencia ilícita.

Fuentes Consultadas

Briano Turrent, Guadalupe del Carmen, “Factores que inciden en una mayor transparencia de gobernanza corporativa en empresas cotizadas latinoamericanas”, en Revista Mexicana de Economía y Finanzas, Nueva Época/Mexican Journal of Economics and Finance, volumen 9, número 2, México, 2014. Disponible en: https://www.redalyc.org/pdf/4237/423739497002.pdf

CBSS, Declaración de Principios, Banco de Pagos Internacionales, Suiza, Banco de pagos internacionales, 1988. Consultada el 08 de febrero de 2023 en: http://www.cicad.oas.org/lavado_activos/esp/documentos/basilea.htm#dos

CNBV, Prevención de Lavado de Dinero, Conocimientos Básicos en Materia de PLD/FT, México 2018. Disponible en: https://www.cnbv.gob.mx/PrevencionDeLavadoDeDinero/Documents/Conocimientos_basicos_PLDFT_Autoridades_Nacionales.pdf

Congreso de la Unión, Código Fiscal de la Federación, México, publicado en el DOF el 31 de diciembre de 1981, última reforma publicada el 12 de noviembre de 2021. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Congreso de la Unión, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, México, publicada en el Diario Oficial de la Federación el 17 de octubre de 2012, última reforma publicada el 16 de julio de 2025. Disponible en: https://www.cnbv.gob.mx/Normatividad/Ley%20Federal%20para%20la%20Prevenci%C3%B3n%20e%20Identificaci%C3%B3n%20de%20Operaciones%20con%20Recursos%20de%20Procedencia%20Il%C3%ADcita.pdf

CSBB, Carta Estatutaria, Suiza, Banco de Pagos Internacionales, 2013, página 1. Consultada el 08 de febrero de 2023 en: http://www.bis.org/bcbs/charter_es.pdf

De Toledo Quintana, Lorenzo Álvarez, Abuso de personificación, levantamiento del velo y desenmascaramiento, Editorial Colex, España, 1997.

DOF, “Plan Nacional de Desarrollo 2013-2018, estrategia 5.1.6”, DOF., México el 20 de mayo de 2013. Disponible en: https://www.dof.gob.mx/nota_detalle.php?codigo=5299465&fecha=20/05/2013#gsc.tab=0

DOF, “Plan Nacional de Desarrollo 2019-2014, apartado I Política y Gobierno”, DOF, el 12 de julio de 2019. Disponible en: https://www.dof.gob.mx/nota_detalle.php?codigo=5565599&fecha=12/07/2019#gsc.tab=0

GAFI, The Forty Recommendations of the Financial Action Task Force on Money Laundering, 1990, Francia, 1990.

GOB MX, La Evaluación Nacional de Riesgos, una prioridad la comunidad mundial, México, 20 de enero de 2021. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIC.pdf

GOB MX, UIF, “Entidades Financieras, Tipologías y documentos”, México, s.f. Disponible en: https://www.gob.mx/shcp/documentos/uif-entidades-financieras-tipologias-y-documentos-relacionados

Gómez Aller, Jacobo Dopico, “Responsabilidad Penal de las Personas Jurídicas”, MATA BARRANCO, et. al. (coords), Derecho Penal Económico y de la Empresa, Editorial Dykinson, 2a edición, España, 2024.

Magro Servet, Vicente, Delitos Socioeconómicos, Leffebvre-El Derecho, 3ª edición, Madrid, 2016.

OCDE, Principios de Gobierno Corporativo de la OCDE y del G20, OCDE, Francia, 2023. Disponible en: https://www.oecd.org/content/dam/oecd/es/publications/reports/2023/09/g20-oecd-principles-of-corporate-governance-2023_60836fcb/fb38c737-es.pdf?utm_source=chatgpt.com

ONU, Convención de Naciones Unidas contra el Tráfico Ilícito de Estupefacientes y Sustancias Psicotrópicas (Convención de Viena), del 20 de diciembre de 1988, Austria, ONU, 1988. Consultada el 22 de febrero de 2023 en: https://www.unodc.org/pdf/convention_1988_es.pdf

Resolución Miscelánea Fiscal para 2025. Disponible en: http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/documentos2025/rmf/compiladas/Compilado_Primera_Modificacion_a_la-Resolucion_Miscelanea_Fiscal_para_2025-22012025.pdf

Roxin, Claus, Derecho penal, Parte general, Tomo I, trad. y notas de Diego Manuel Luzón Peña et al., CIVITAS, España, 1997, https://img.lpderecho.pe/wp-content/uploads/2020/03/derecho_penal_-_parte_general_-_claus_roxin-LP.pdf

Seoane Pedreira, Alejandro, El Delito de Blanqueo de Dinero: Historia Práctica, Jurídica y Técnicas de Blanqueo, 1ª edición, España, Editorial Arazandi, 2017.

Sotelsek Salem, Daniel, “Evolución de los Acuerdos de Basilea: diagnóstico de los estándares de regulación bancaria internacional”, ECONOMÍAunam, México, volumen 9, número 25, 2012. Consultada el 03 de marzo de 2023 en: https://www.redalyc.org/articulo.oa?id=363533414003